- 您好,請(qǐng)登錄,免費(fèi)注冊(cè)

- 您好,

- 消息()

從“技術(shù)秀”到“卷單潮”,人形機(jī)器人億元訂單只是入場(chǎng)券?

來源:億歐網(wǎng)

發(fā)布時(shí)間:2025-09-16

閱讀量:13

當(dāng)下,人形機(jī)器人行業(yè)暗流涌動(dòng),一場(chǎng)“訂單爭(zhēng)奪戰(zhàn)”打得火熱。

9月初,優(yōu)必選以一筆2.5億元的具身智能機(jī)器人采購合同刷新全球單筆訂單金額紀(jì)錄;幾乎同時(shí),星塵智能宣布斬獲千臺(tái)級(jí)訂單,智平方科技被曝出近5億元戰(zhàn)略合作;而早在7月,智元與宇樹科技已中標(biāo)1.24億元中國(guó)移動(dòng)項(xiàng)目,8月天太機(jī)器人更是拋出“萬臺(tái)訂單”震撼市場(chǎng)。

從7月的千萬級(jí)項(xiàng)目突破,到8月的萬臺(tái)訂單引爆,再到9月多家企業(yè)的億元級(jí)訂單集中披露,人形機(jī)器人行業(yè)正清晰地跨越技術(shù)展示階段,全面進(jìn)入以訂單為焦點(diǎn)的市場(chǎng)競(jìng)賽新周期。億元級(jí)大單不僅成為行業(yè)頭部企業(yè)爭(zhēng)奪商業(yè)化話語權(quán)、搶占市場(chǎng)先機(jī)的“標(biāo)配”動(dòng)作,更標(biāo)志著行業(yè)從“技術(shù)驗(yàn)證”邁向“市場(chǎng)驗(yàn)證”的關(guān)鍵轉(zhuǎn)折點(diǎn)——一場(chǎng)關(guān)乎生存權(quán)的博弈已經(jīng)拉開序幕,背后充滿了博弈、懸念與深意。

一、億元級(jí)訂單分化顯著,天太萬臺(tái)單陷爭(zhēng)議

從已公開的訂單數(shù)據(jù)看,人形機(jī)器人行業(yè)呈現(xiàn)出“頭部大單凸顯、中小訂單夯實(shí)基礎(chǔ)”的明顯特征,多家企業(yè)斬獲億元級(jí)訂單,不過各企業(yè)之間的訂單含金量和發(fā)展態(tài)勢(shì)分化顯著。

在訂單金額方面,頭部大單效應(yīng)突出。銀河通用訂單金額在7億及以上,智平方、星塵智能均達(dá)5億及以上,優(yōu)必選接近4億元,天鏈機(jī)器人意向訂單也達(dá)4億元。智元機(jī)器人與宇樹科技聯(lián)合中標(biāo)中國(guó)移動(dòng)1.24億元人形機(jī)器人代工訂單(合同期2025-2027年),覆蓋工業(yè)制造、商業(yè)物流等多個(gè)具備長(zhǎng)期穩(wěn)定需求的場(chǎng)景。

宇樹科技雖未對(duì)外披露具體訂單量,但公開信息顯示2024年?duì)I收破10億元,其中人形機(jī)器人占比約30%,出貨量約為1400臺(tái)。

上述企業(yè)憑借大額訂單,不僅成為行業(yè)商業(yè)化推進(jìn)的先鋒力量,也為行業(yè)設(shè)定了“大額交易”的參照標(biāo)準(zhǔn)。

訂單規(guī)模則差異顯著,從數(shù)百臺(tái)到上萬臺(tái)不等。天太機(jī)器人拿下10000臺(tái)訂單,智元機(jī)器人量產(chǎn)已超2000臺(tái)且后續(xù)產(chǎn)能規(guī)劃明確,松延動(dòng)力也超過2000臺(tái),銀河通用訂單規(guī)模為1000臺(tái)。優(yōu)必選雖合同金額達(dá)4億元,但以單價(jià)約60萬元/臺(tái)工業(yè)人形機(jī)器人計(jì)算,規(guī)模不足700臺(tái)。

產(chǎn)能規(guī)劃方面也各有節(jié)奏,優(yōu)必選計(jì)劃2025年產(chǎn)能1000臺(tái),后續(xù)逐年增長(zhǎng);智元機(jī)器人預(yù)計(jì)2025年達(dá)數(shù)千臺(tái),2026年突破數(shù)萬臺(tái);銀河通用2025年目標(biāo)千臺(tái)左右;智平方自有產(chǎn)線2025年9月投產(chǎn),年產(chǎn)能超千臺(tái);星塵智能下半年計(jì)劃生產(chǎn)數(shù)百臺(tái),兩年內(nèi)分階段部署至上千臺(tái);松延動(dòng)力已啟動(dòng)實(shí)際交付,目標(biāo)今年2000臺(tái),2026年達(dá)萬臺(tái);

天鏈機(jī)器人雖有意向訂單近1000臺(tái)(總值4億元),但仍需完成合同轉(zhuǎn)化,其當(dāng)前產(chǎn)能僅能覆蓋現(xiàn)有需求,若二期擴(kuò)產(chǎn)不及預(yù)期,將限制未來增長(zhǎng)。

此外,人形機(jī)器人采購方的真實(shí)性直接影響訂單含金量,從億元級(jí)訂單采購方背景看,涵蓋工業(yè)制造企業(yè)(如汽車、電子、生物工廠)、大型國(guó)企(如中國(guó)移動(dòng))、地方國(guó)資平臺(tái)、高校及科研機(jī)構(gòu)、科技企業(yè)及零售服務(wù)商等,體現(xiàn)了人形機(jī)器人跨行業(yè)、多場(chǎng)景的應(yīng)用潛力。尤其工業(yè)制造與倉儲(chǔ)物流類場(chǎng)景因需求明確、預(yù)算成熟,成為當(dāng)前落地性最強(qiáng)的領(lǐng)域;商業(yè)、家庭服務(wù)等仍處早期培育階段,商業(yè)化進(jìn)程較慢。

優(yōu)必選憑借汽車產(chǎn)業(yè)鏈企業(yè)與國(guó)資背景平臺(tái)等采購方的支持,在工業(yè)核心場(chǎng)景訂單穩(wěn)定,智元機(jī)器人則切入工業(yè)智造、國(guó)家級(jí)平臺(tái)建設(shè)等核心領(lǐng)域,還深度參與場(chǎng)景落地,宇樹科技采購方背景多元,既有大型國(guó)企、地方國(guó)資平臺(tái)、還涵蓋科研機(jī)構(gòu)及商用服務(wù)場(chǎng)景,且產(chǎn)能適配訂單,含金量位居前列;

星塵智能訂單也集中于工業(yè)、物流等高支付能力場(chǎng)景,銀河通用訂單覆蓋工業(yè)、零售、科研教育、醫(yī)療等多個(gè)領(lǐng)域,這些采購方本身具備成熟的業(yè)務(wù)體系與資金實(shí)力,能為訂單的落地和持續(xù)推進(jìn)提供有力支撐,訂單含金量較高。

不過,部分訂單真實(shí)性存疑。天太機(jī)器人雖簽署萬臺(tái)級(jí)訂單,但其采購方山東未來機(jī)器人技術(shù)有限公司成立時(shí)間短(成立于2025年8月8日,距訂單簽署僅12天)、核心人員交叉任職(山東未來數(shù)據(jù)通過子公司間接控股山東未來機(jī)器人)、未披露應(yīng)用場(chǎng)景與資金實(shí)力,此類關(guān)聯(lián)采購缺乏商業(yè)邏輯支撐,訂單真實(shí)性與可持續(xù)性引發(fā)行業(yè)質(zhì)疑。

量產(chǎn)方式上,優(yōu)必選、智元以自建產(chǎn)能為主;銀河通用則通過代工實(shí)現(xiàn)快速量產(chǎn),這種方式雖能快速響應(yīng)訂單需求,節(jié)省自建產(chǎn)線的時(shí)間與資金成本,但也增加了對(duì)代工廠生產(chǎn)質(zhì)量把控與供應(yīng)鏈穩(wěn)定性的依賴,在品控上面臨更大挑戰(zhàn)。

整體上看,這些擁有億元級(jí)訂單的公司多數(shù)具備“真實(shí)需求+產(chǎn)能適配”的雙重屬性,含金量較高,但在訂單轉(zhuǎn)化潛力上存在分化。優(yōu)必選、智元、宇樹科技、銀河通用、松延動(dòng)力等已證明商業(yè)化能力,形成“訂單-產(chǎn)能-場(chǎng)景”閉環(huán),在訂單層面居于行業(yè)領(lǐng)先水平;星塵智能、天鏈機(jī)器人長(zhǎng)期發(fā)展?jié)摿χ档闷诖?span textstyle="" style="line-height: 1.6em; letter-spacing: 0.5px; font-weight: bold; font-family: "思源黑體 CN"; font-size: 16px;">天太機(jī)器人有待于進(jìn)一步的觀察驗(yàn)證。

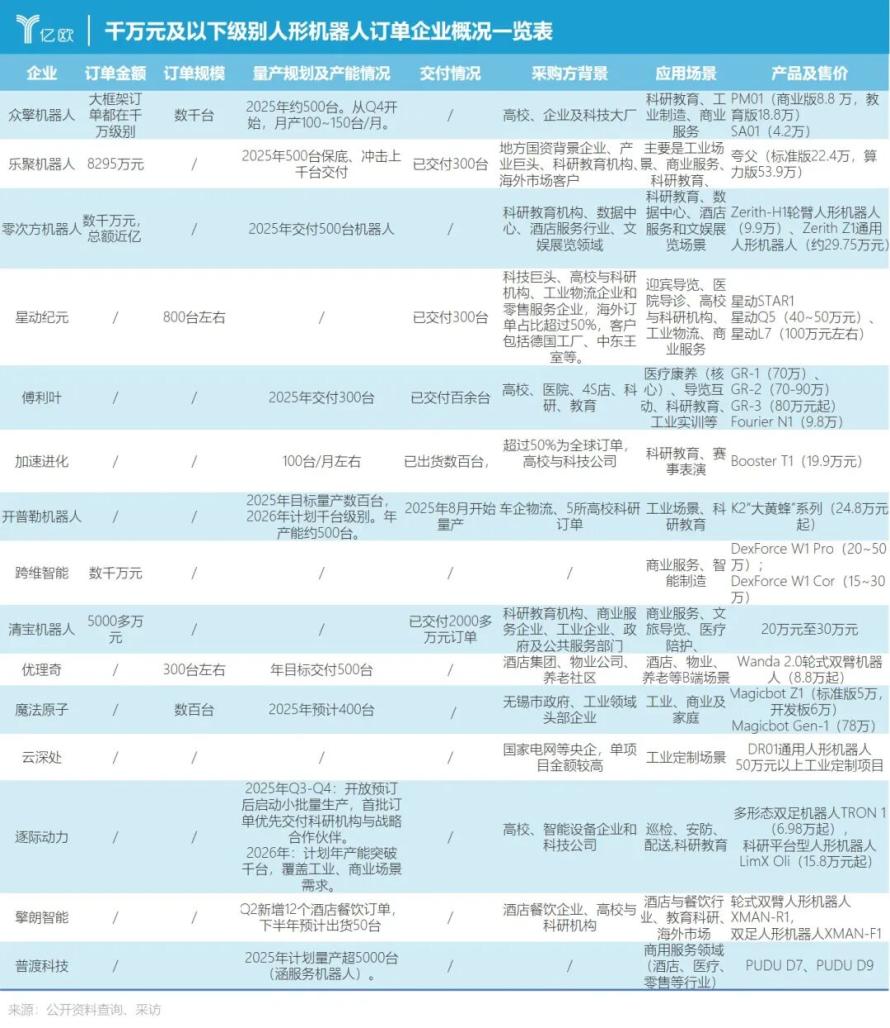

二、千萬級(jí)金額及以下訂單為主流,企業(yè)訂單分層明顯

除頭部大單外,千萬元及以下規(guī)模訂單仍是當(dāng)前人形機(jī)器人行業(yè)的主流構(gòu)成。這類訂單雖單筆金額不高,但覆蓋企業(yè)數(shù)量多、類型廣,發(fā)展較快的企業(yè)訂單量可達(dá)數(shù)千臺(tái),更多則處于數(shù)百臺(tái)乃至更小規(guī)模,共同構(gòu)成了行業(yè)商業(yè)化落地的重要基礎(chǔ)。

中小規(guī)模訂單在不同企業(yè)間呈現(xiàn)出明顯的分層特征。眾擎機(jī)器人處于該梯隊(duì)的領(lǐng)先位置,聯(lián)合創(chuàng)始人姚淇元透露,其大的框架訂單多為千萬級(jí)別,2025年預(yù)計(jì)交付約500臺(tái),月產(chǎn)能在今年四季度已爬升至100~150臺(tái)。

另一大陣營(yíng)則是“金額千萬級(jí)或具備一定規(guī)模(數(shù)百臺(tái))訂單”的企業(yè)群體,這類企業(yè)的采購方背景差異顯著,進(jìn)一步形成了三個(gè)細(xì)分方向:

樂聚機(jī)器人與星動(dòng)紀(jì)元屬于“高端資源型”企業(yè),不僅手握千萬金額以上訂單,或儲(chǔ)備了數(shù)百臺(tái)規(guī)模的訂單,其客戶名單更具含金量——全球知名科技大廠、大型央企,以及中東王室、德國(guó)工廠等海外高端客戶均在列,多元化的高端合作網(wǎng)絡(luò)為其奠定了穩(wěn)固的市場(chǎng)基礎(chǔ);

零次方、傅利葉、加速進(jìn)化、清寶機(jī)器人則聚焦“科研與區(qū)域需求”,雖訂單規(guī)模達(dá)標(biāo)(數(shù)百臺(tái)),但采購方以高校、科研機(jī)構(gòu)及地方國(guó)資企業(yè)為主,需求多圍繞技術(shù)研發(fā)、區(qū)域產(chǎn)業(yè)配套展開;

而開普勒、跨維智能、魔法原子、優(yōu)理奇更偏向“常規(guī)商業(yè)服務(wù)”,訂單客戶集中在普通工業(yè)企業(yè)、酒店物業(yè)、商業(yè)服務(wù)機(jī)構(gòu)等領(lǐng)域,需求聚焦于日常運(yùn)營(yíng)場(chǎng)景,更貼近市場(chǎng)化的基礎(chǔ)服務(wù)需求。

從交付與量產(chǎn)能力看,企業(yè)間差異顯著。多數(shù)已制定明確的產(chǎn)能目標(biāo):樂聚機(jī)器人已交付300臺(tái),2025年目標(biāo)500臺(tái)、力爭(zhēng)上千臺(tái);開普勒2025年目標(biāo)量產(chǎn)數(shù)百臺(tái),2026年計(jì)劃放量至千臺(tái)級(jí)別;眾擎、加速進(jìn)化月產(chǎn)能已達(dá)百臺(tái)左右;零次方、優(yōu)理奇計(jì)劃2025年底交付500臺(tái);魔法原子計(jì)劃2025年交付400臺(tái);傅利葉2025年計(jì)劃交付雙足人形機(jī)器人300臺(tái)、目前已交付百余臺(tái);

而逐際動(dòng)力、擎朗智能則處于小規(guī)模批量驗(yàn)證階段,逐際動(dòng)力下半年開啟小批量生產(chǎn),首批訂單優(yōu)先交付科研機(jī)構(gòu)與戰(zhàn)略合作伙伴。擎朗智能下半年預(yù)計(jì)生產(chǎn)50臺(tái)進(jìn)行場(chǎng)景驗(yàn)證;

此外,還有部分企業(yè)未披露訂單金額及規(guī)模,交付與量產(chǎn)情況也暫不明確,結(jié)合業(yè)務(wù)側(cè)重點(diǎn)推測(cè),其人形機(jī)器人訂單規(guī)模可能相對(duì)較小。例如,云深處業(yè)務(wù)重心偏向四足機(jī)器人發(fā)展,人形機(jī)器人相關(guān)訂單尚未形成明確規(guī)模;普渡科技則長(zhǎng)期聚焦配送服務(wù)機(jī)器人領(lǐng)域,該板塊訂單穩(wěn)定且成熟,而人形機(jī)器人業(yè)務(wù)仍處于技術(shù)積累與市場(chǎng)探索階段,暫未釋放大規(guī)模訂單。

三、為何此時(shí)卷訂單?

人形機(jī)器人企業(yè)為何紛紛加入“訂單爭(zhēng)奪戰(zhàn)”?

優(yōu)必選首席品牌官譚旻在近日的采訪中一語道破:“應(yīng)用落地能力強(qiáng),訂單就來了。我們不擔(dān)心沒有訂單,擔(dān)心的是步伐比人家慢,讓人家搶先。”這句話深刻反映出企業(yè)對(duì)于市場(chǎng)競(jìng)爭(zhēng)節(jié)奏的焦慮與緊迫感。

從生存壓力到長(zhǎng)遠(yuǎn)戰(zhàn)略,當(dāng)前行業(yè)涌現(xiàn)的訂單競(jìng)爭(zhēng)并非一時(shí)跟風(fēng),而是資本、政策與行業(yè)發(fā)展階段多重因素交織下的必然結(jié)果。

其一,資本端雙重壓力倒逼。

一方面,行業(yè)競(jìng)爭(zhēng)加劇,融資與上市進(jìn)程加快。優(yōu)必選近日宣布與國(guó)際知名投資機(jī)構(gòu)Infini Capital達(dá)成10億美元戰(zhàn)略融資協(xié)議,宇樹、智元、天鏈等多家企業(yè)正積極籌備IPO,樂聚機(jī)器人近日也完成股改、釋放上市信號(hào)。對(duì)于這些企業(yè)而言,真實(shí)訂單是支撐財(cái)務(wù)表現(xiàn)、向資本市場(chǎng)證明商業(yè)價(jià)值與盈利潛力的關(guān)鍵。

另一方面,一級(jí)市場(chǎng)融資環(huán)境收緊,資金越來越向已具備頭部客戶和場(chǎng)景落地能力的企業(yè)聚集,如宇樹、智元、銀河通用、傅利葉、帕西尼等。人形機(jī)器人研發(fā)投入大、盈利周期長(zhǎng),訂單不僅是企業(yè)營(yíng)收來源,更是維持現(xiàn)金流、支撐研發(fā)與產(chǎn)能建設(shè)的關(guān)鍵籌碼,企業(yè)迫切需要真實(shí)訂單證明其商業(yè)價(jià)值,以此爭(zhēng)取下一輪的資金“輸血”,維持企業(yè)的持續(xù)運(yùn)轉(zhuǎn)與發(fā)展。

其次,政策窗口已然開啟。

“新質(zhì)生產(chǎn)力”等政策導(dǎo)向?yàn)樾袠I(yè)打開了關(guān)鍵機(jī)遇窗口,政府及國(guó)企成為當(dāng)前人形機(jī)器人采購的重要力量。這類采購方既著眼于產(chǎn)業(yè)升級(jí)的長(zhǎng)期目標(biāo),也承擔(dān)著推動(dòng)新技術(shù)落地的政策使命,是現(xiàn)階段最穩(wěn)定的“買單方”。例如湖北人形機(jī)器人創(chuàng)新中心的國(guó)家級(jí)采購項(xiàng)目、中國(guó)移動(dòng)的大額訂單,均帶有鮮明的政策導(dǎo)向?qū)傩浴ee(cuò)過這一窗口,企業(yè)可能失去早期最易獲取的規(guī)模化訂單資源,在后續(xù)競(jìng)爭(zhēng)中陷入被動(dòng),因此“搶訂單”本質(zhì)上也是“搶政策紅利的入場(chǎng)券”。

其三,賽道卡位窗口緊迫。

當(dāng)前人形機(jī)器人正處在從實(shí)驗(yàn)室走向量產(chǎn)應(yīng)用的關(guān)鍵階段。誰先拿下行業(yè)頭部客戶,誰就能快速積累真實(shí)場(chǎng)景數(shù)據(jù)、優(yōu)化產(chǎn)品穩(wěn)定性、構(gòu)建標(biāo)桿案例壁壘。這種“標(biāo)桿效應(yīng)”會(huì)形成強(qiáng)烈的品牌背書,進(jìn)而吸引更多中小B端客戶和供應(yīng)鏈資源,甚至影響技術(shù)路線的話語權(quán)。

正如優(yōu)必選譚旻所說,“步伐慢人一步”才是真正的競(jìng)爭(zhēng)焦慮——當(dāng)前企業(yè)之爭(zhēng)不僅是訂單之爭(zhēng),更是場(chǎng)景之爭(zhēng)、生態(tài)之爭(zhēng)。

訂單爭(zhēng)奪戰(zhàn)的背后,是一場(chǎng)關(guān)于生存權(quán)與定義權(quán)的競(jìng)爭(zhēng),既是企業(yè)對(duì)當(dāng)下資本與政策環(huán)境的現(xiàn)實(shí)回應(yīng),也是對(duì)未來行業(yè)格局的預(yù)先卡位。只有真正跑通商業(yè)模式、站穩(wěn)場(chǎng)景的企業(yè),才能在這場(chǎng)激戰(zhàn)中贏得繼續(xù)參賽的資格。

四、行業(yè)加速洗牌,拼訂單更要拼交付

當(dāng)前人形機(jī)器人訂單量快速增長(zhǎng),標(biāo)志著行業(yè)正邁出從實(shí)驗(yàn)室走向產(chǎn)業(yè)化落地的關(guān)鍵一步,對(duì)于行業(yè)的發(fā)展有三大意義:

一是打破了人形機(jī)器人行業(yè)“有技術(shù)無市場(chǎng)”的僵局,賦予其在真實(shí)場(chǎng)景中驗(yàn)證技術(shù)、迭代產(chǎn)品的機(jī)會(huì),加速了技術(shù)落地驗(yàn)證;

二是采購方的多元化正不斷拓展人形機(jī)器人的應(yīng)用邊界,打開新的市場(chǎng)增長(zhǎng)空間。從早期的高校、科研機(jī)構(gòu),到如今的“國(guó)家隊(duì)”及產(chǎn)業(yè)巨頭,制造業(yè)企業(yè)及生活服務(wù)提供商,覆蓋科研、工業(yè)、商業(yè)等多場(chǎng)景領(lǐng)域。美團(tuán)智慧藥房等合作案例,表明人形機(jī)器人正以解決實(shí)際業(yè)務(wù)痛點(diǎn)為切入點(diǎn),向更廣闊的市場(chǎng)滲透;

三是規(guī)模化訂單也有助于倒逼產(chǎn)能升級(jí)與產(chǎn)業(yè)鏈協(xié)同。大額訂單促使企業(yè)擺脫“小作坊”生產(chǎn)模式,開始建設(shè)自動(dòng)化產(chǎn)線、優(yōu)化供應(yīng)鏈管理,并帶動(dòng)上游核心部件、中游本體制造及下游運(yùn)維服務(wù)等全鏈條發(fā)展,為行業(yè)長(zhǎng)期規(guī)模化發(fā)展奠定基礎(chǔ)。

盡管訂單總量增長(zhǎng),其內(nèi)部分化卻極為顯著,“頭部集中、長(zhǎng)尾分散”的格局正在形成。少數(shù)頭部企業(yè)頻頻攬獲大額訂單,而大量中小企業(yè)訂單量仍處于百萬乃至臺(tái)套級(jí)別,甚至難以公開獲單,面臨生存空間被擠壓的困境。

同時(shí),采購方結(jié)構(gòu)也存在隱性的不均衡。當(dāng)前訂單仍高度依賴帶有戰(zhàn)略意圖的“國(guó)家隊(duì)”及產(chǎn)業(yè)資本,其采購行為受政策與宏觀目標(biāo)影響較大,市場(chǎng)化內(nèi)生需求尚未完全激活。多數(shù)企業(yè)級(jí)訂單仍處于試點(diǎn)和測(cè)試階段,采購方態(tài)度謹(jǐn)慎,一旦機(jī)器人表現(xiàn)未達(dá)預(yù)期或投資回報(bào)率不及人工,訂單可持續(xù)性將面臨挑戰(zhàn)。

此外,最為嚴(yán)峻的挑戰(zhàn)來自于訂單增長(zhǎng)與產(chǎn)能建設(shè)的不同步,當(dāng)前人形機(jī)器人行業(yè)的訂單與產(chǎn)能匹配,呈現(xiàn)“短期小批量訂單可覆蓋、長(zhǎng)期大規(guī)模訂單待適配”的特征:頭部企業(yè)憑借明確的產(chǎn)能規(guī)劃,可應(yīng)對(duì)短期訂單需求,但需突破長(zhǎng)期產(chǎn)能瓶頸;天太機(jī)器人等企業(yè)雖承接大規(guī)模訂單,但短期量產(chǎn)能力需快速驗(yàn)證;中小企業(yè)仍以“試點(diǎn)交付”為主,規(guī)模化能力待提升。

當(dāng)下行業(yè)匹配度仍處于“初級(jí)平衡”階段,量產(chǎn)能力和順利交付將成下階段關(guān)鍵競(jìng)爭(zhēng)點(diǎn)。

“卷訂單”也是行業(yè)在自凈化,迫使企業(yè)直面交付壓力。未來,只有持續(xù)拿下訂單并順利交付的企業(yè),才能穿越周期,進(jìn)入下一階段競(jìng)爭(zhēng)。

-

微信

微信掃碼分享

- 新浪微博

資訊熱榜 換一批

- 1 一文熟悉人形機(jī)器人常用的四類感知傳感器:視覺、力/力矩、觸覺、IMU

- 2 電容傳感器應(yīng)用——水浸傳感器

- 3 2024年中國(guó)智能傳感器行業(yè)市場(chǎng)現(xiàn)狀及競(jìng)爭(zhēng)格局分析:汽車電子領(lǐng)域應(yīng)用需求不斷增長(zhǎng),產(chǎn)業(yè)仍將保持高速發(fā)展趨勢(shì)

- 4 溫度傳感器及其選擇應(yīng)用

- 5 毫米波雷達(dá)有輻射嗎?多少G的毫米波雷達(dá)才會(huì)對(duì)身體有危害

- 6 最新全球MEMS廠商TOP 30排名出爐!中國(guó)6家入榜新增2家!

- 7 【核芯觀察】IMU慣性傳感器上下游產(chǎn)業(yè)梳理(三)

- 8 三星為智能手機(jī)攝像頭推出三款多功能圖像傳感器

- 9 人形機(jī)器人產(chǎn)業(yè)鏈全景解析

- 10 陀螺儀:解密現(xiàn)代科技中的神奇儀器

美國(guó)模擬芯片對(duì)華傾銷幅度高達(dá)340% ,涉TI、ADI、博通和安森美

上一篇英偉達(dá)違反反壟斷法,市場(chǎng)監(jiān)管總局依法決定實(shí)施進(jìn)一步調(diào)查

下一篇免責(zé)聲明

- 1、本文內(nèi)容版權(quán)歸屬原作者、原發(fā)表出處。若版權(quán)所有方對(duì)本文的引用持有異議,請(qǐng)聯(lián)系感算商城(service@gansuan.com),我方將及時(shí)處理。

- 2、本文的引用僅供讀者交流學(xué)習(xí)使用,不涉及商業(yè)目的。

- 3、本文內(nèi)容僅代表作者觀點(diǎn),感算商城不對(duì)內(nèi)容的準(zhǔn)確性、可靠性或完整性提供明示或暗示的保證。讀者閱讀本文后做出的決定或行為,是基于自主意愿和獨(dú)立判斷做出的,請(qǐng)讀者明確相關(guān)結(jié)果。

- 4、如需轉(zhuǎn)載本方擁有版權(quán)的文章,請(qǐng)聯(lián)系感算商城(service@gansuan.com)注明“轉(zhuǎn)載原因”。未經(jīng)允許私自轉(zhuǎn)載感算商城將保留追究其法律責(zé)任的權(quán)利。